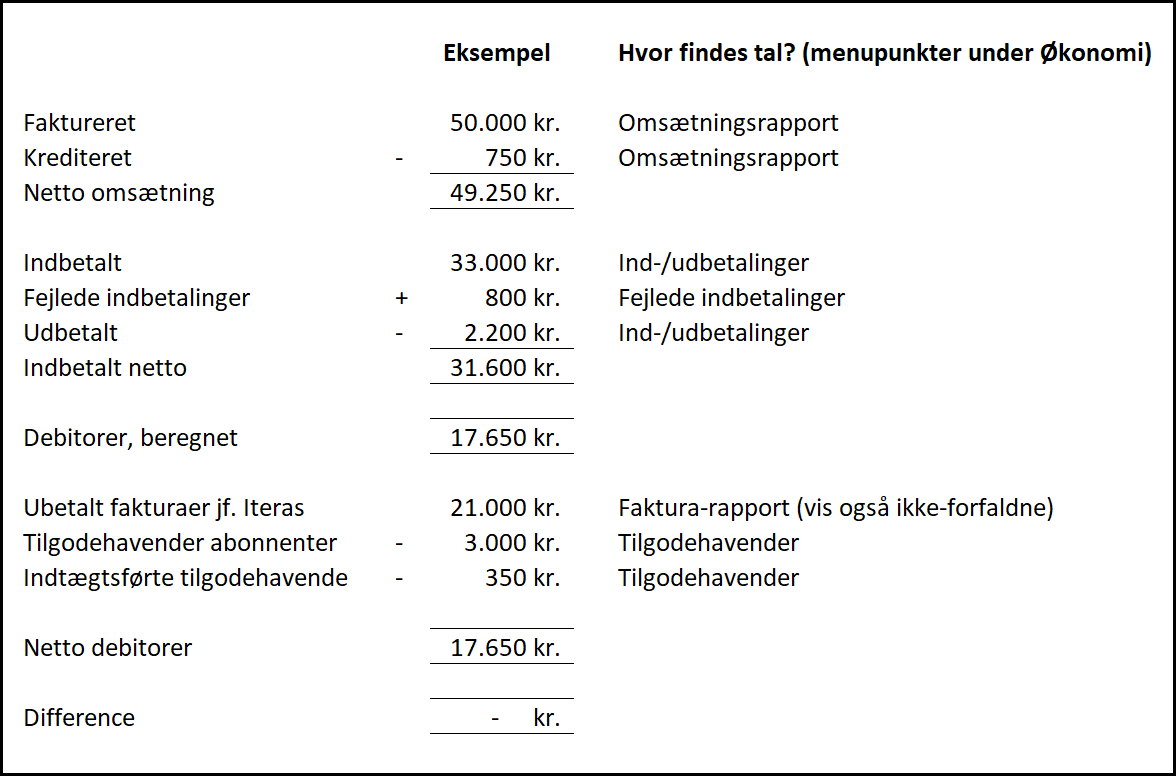

I et regnskab skal man kunne afstemme tallene, så det netto fakturerede (dvs. faktureret minus krediteret) beløb er lig med debitorer + netto indbetalt (dvs. indbetalt minus udbetalt). Med andre ord: hver faktura er enten betalt eller skyldig.

I nogle regnskabssystemer indeholder debitorrapporten både kunders skyld til virksomheden, og virksomhedens skyld til kunderne. I Iteras er disse opdelt i to rapporter. Debitorerne – det som kunderne skylder virksomheden – findes under Fakturaer (under Økonomi), og det som kunderne har til gode findes under Tilgodehavender (også under Økonomi). Debitorrapporten er ikke opstillet efter de beløb, som hver kunde skylder, men efter de fakturaer som skyldes. Det skyldes, at Iteras er faktura-centrisk, hvilket betyder, at systemet holder styr på, om hver faktura betales, og ikke hvad kundens saldo er (skønt vi beregner den alligevel, bare ikke i fakturarapporten). Tilgodehavender tager udgangspunkt i indbetalinger, og indeholder derimod de ubenyttede indbetalinger, en kunde har foretaget – dvs. dem, der ikke er knyttet til en faktura. Således tager debitorrapporten udgangspunkt i fakturaer, mens tilgodehavender tager udgangspunkt i indbetalinger.

Når man afstemmer regnskabet, må man derfor tage højde for tilgodehavenderne – både de ubehandlede, og de indtægtsførte. Sammen med de udbetalte fakturaer skal de give netto debitorer.

Et par eksempler:

Hvis der f.eks. er faktureret 100 kr. og abonnenten har indbetalt 500 kr., så er omsætning = 100 kr., debitorer = 0 kr. og cashflow = 500 kr. Altså kr. 400 i difference, som står at finde på listen over Tilgodehavender under Økonomi. De skal med i regnestykket, hvis det skal gå op.

Det kan også være den anden vej rundt, så fakturering af 100 kr., indbetaling af 100 kr. og dernæst kreditering af 100 kr. giver omsætning = 0 kr., debitorer = 0 kr. og cashflow = 100 kr. Igen vil beløbet være til overs og stå som et tilgodehavende.

Eller hvis abonnenten har et tilgodehavende liggende – f.eks. de 400 kr. fra første eksempel – og så får det udbetalt måneden efter. Det giver omsætning = 0 kr., debitorer = 0 kr. og cashflow = -400 kr. for den måned.

De ovennævnte scenarier er nemme at følge – de to første giver en post på Tilgodehavender-listen, som man kan tage højde for i bogføringen, og i det tredje tilfælde har man lavet en udbetaling, og derfor er det ingen overraskelse, hvad der er sket med tilgodehavendet.

Men det kan også ske, at et tilgodehavende anvendes automatisk af systemet næste gang abonnenten får oprettet en faktura, eller flyttes manuelt til en anden faktura, og derfor kan man også have fx: Omsætning = 400 kr., cashflow = 0 kr., debitorer = 0 kr., fordi fakturaen betales med et tilgodehavende, og derfor forsvinder der selvfølgelig et beløb fra tilgodehavende-listen. Man kan her trække lister over de tilgodehavender, der er hhv. tilbageført (forudsat at man husker at registrere det i Iteras) og matchet ind på en anden faktura.

En anden kilde til differencer er fejlede indbetalinger. Det er indbetalinger, som ikke kan placeres på en faktura, f.eks. et indbetalingskort hvor der er angivet forkert indbetalings-id. De står på bankkontoen, men indgår først i indbetalingsrapporten i det øjeblik, at de registreres på en faktura. Derfor skal man tage højde for dem, for at kunne afstemme regnskabet.

[klik her for at downloade Excel-ark med beregninger]

Noter:

I Iteras tager debitor- og ind-/udbetalingsrapporterne udgangspunkt i den dato, hvor betalinger registreres i Iteras – og ikke i bankdatoen.